Ponzi-skemaer: Hvordan man identificerer og undgår

Er du bange for at blive offer for en Ponzi-ordning, men ikke sikker på, hvor du står? Her er det grundlæggende, du skal vide om disse svindelnumre.

Ponzi-skemaer er overalt, så hvordan identificerer og undgår du dem? En Ponzi-ordning er en investeringssvindel designet til at snyde dem, der leder efter nem og garanteret indtjening.

60 ordninger blev afbrudt i 2019, som rejste $3.2 milliarder fra ofrene. I 2020 var det 46 ordninger, der rejste over $1 mia. Og i 2021 rejste 34 ordninger 3.8 milliarder dollars ind.

Ponzi-ordninger tjente $98 millioner i gennemsnit fra 2008 til 2013. Men de fleste ordninger rejser $10 millioner eller mindre, mens nogle få rejser over $100 millioner.

Denne guide viser dig, hvordan Ponzi-ordninger fungerer. Så du nemt kan identificere og undgå dem.

Hvad er en Ponzi-ordning?

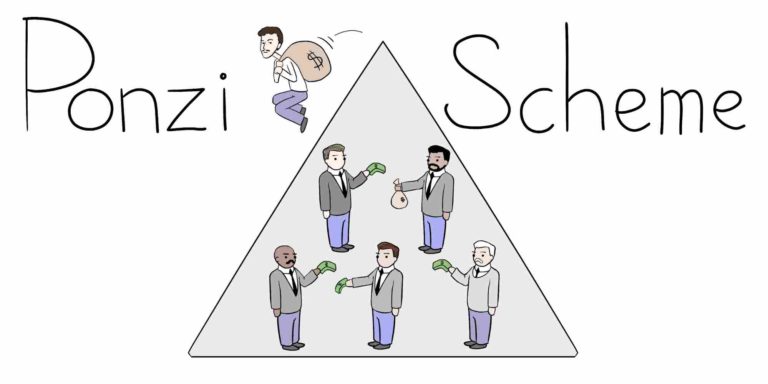

En Ponzi-ordning er en form for investeringsbedrageri, der bruger investeringsindskud fra nye medlemmer til at betale renter til ældre medlemmer og administrere organisationens udgifter uden egentlig at have et produkt. Ponzi-arrangøren lokker typisk potentielle investorer med påstande om nemme og sikre investeringer, mens de ældre medlemmer vidner om virksomhedens fremgang, fordi de får løn.

Navnet kommer fra den italienske forretningsmand Charles Ponzi, som med succes svindlede mange ofre i 1920'erne og til sidst opnåede masser af berømmelse for sine forbrydelser.

En typisk Ponzi-ordning vil reklamere for den ene eller den anden virksomhed og invitere dig til at blive investor med lokkende og garanterede regelmæssige udbetalinger. Desværre kan folk, du kender eller stoler på, allerede være en del af systemet og bekræfte, at de bliver betalt regelmæssigt.

Hvis de overbeviser dig, og du investerer i ordningen, så får disse ældre medlemmer udbetalt en del af dit indskud, mens resten af midlerne går til ordningens stiftere. Disse venner eller berømtheder, som du kender, vil dog tro, at de tjener legitime overskud, og det hjælper med at begå svindelen.

De fleste Ponzi-ordninger vil også lokke medlemmer til at hente nye medlemmer eller investorer. Disse typer kaldes pyramidespil og med dem får du også en del af indbetalingerne fra hvert nyt medlem, der registrerer sig under dig som kommission. Og nogle gange endda fra dem, der registrerer sig under dem.

Problemet med Ponzi- eller pyramidespil er, at den underliggende forretning ikke skaber værdi på nogen måde - der tilbydes ingen reelle tjenester eller sælges produkter. Så et eller andet sted hen ad linjen vil tilgangen af ny investorkapital tørre op, og ordningen vil i sidste ende kollapse.

Sådan genkender du Ponzi-skemaer

Der er forskellige stilarter af Ponzi-skemaer derude, så der er ingen enkelt metode til at identificere dem. Følgende punkter kan dog hjælpe dig med at identificere potentielle Ponzi-svindel:

- Højt afkast på kort tid – Hvis promotoren lover høje afkast på relativt kort tid, så er det et rødt flag. Selvfølgelig kan nogle legitime virksomheder levere sådanne returneringer, men det er stadig et rødt flag.

- Intet ægte produkt eller service – Det er det, der adskiller Ponzi- og pyramidespil fra alle andre typer svindel. Ponzi-virksomheder har ikke ægte produkter eller tjenester, som de tjener de fleste af deres penge på. Hvis et forretningsforslag mangler et produkt eller en tjeneste, der tjener penge på kunder, så er det højst sandsynligt et Ponzi-svindel.

- Vægt på rekruttering af nye deltagere – Mange legitime MLM-virksomheder gør dette, og det er okay, når virksomheden har et rentabelt produkt eller en tjeneste. Men når en virksomhed mangler et rentabelt produkt eller service, men lægger mere vægt på at rekruttere nye medlemmer, så er det et stort rødt flag.

- Promoters åbenlyse rigdomsvisning – De fleste rige mennesker lever et normalt liv. Så når en promotor bliver ved med at fokusere på at leve et rigt liv, så er det ofte bare for at få dig til at skille dig af med dine penge.

- Uregistreret og ureguleret – Invester aldrig i en virksomhed, der hverken er behørigt registreret i en respektabel jurisdiktion eller licenseret af en kompetent finansiel regulator.

- Lyssky, kompleks eller hemmelighedsfuld – Hvis du fornemmer så meget, der foregår i baggrunden, som du ikke forstår, så skal du måske glemme investeringen.

- Svært ved at udbetale – Dine penge er dine penge, og du skal have adgang til dem, når som helst du vil. Så hvis du ser et program med komplekse regler, der begrænser dig fra at trække din investering tilbage, når det passer dig, så er det et rødt flag.

- Tilknytning til tidligere ordninger – Hvis du kører et lille baggrundstjek på investeringens grundlæggere, og du finder ud af, at de har været en del af en tidligere Ponzi-ordning, så er det højst sandsynligt, at den nuværende forretning også er svindel.

- Regulator advarsler – Hvis en finanstilsynsmyndighed har udstedt en advarsel om virksomheden eller en lignende virksomhed, så er det sandsynligvis en Ponzi-ordning.

- Lyt til din guts – Hvis noget virker forkert, så vær mere opmærksom på forretningsforslaget, stil spørgsmål og foretag mere research.

Ponzi Schemes vs Multi-Level Marketing

Ponzi-skemaer forveksles ofte med pyramideskemaer og MLM-systemer (Multi-Level Marketing), så en lille forklaring kan være nødvendig her.

For det første skal en Ponzi-ordning bare tjene penge fra intetanende investorer. Offeret er uvidende om, at virksomheden er et bedrageri, fordi den bliver ved med at betale en vis procentdel til tidligere investorer.

Et pyramidespil er på den anden side en multi-level marketing virksomhed uden et produkt. Du skal bemærke, at der er tonsvis af legitime MLM-virksomheder, der konsekvent tjener på legitime produkter derude.

En MLM betaler blot hvert medlem, der rekrutterer et nyt medlem, en højere kommission. Dette lokker medlemmer til at rekruttere nye medlemmer og derved sprede netværket. Og så længe deres produkt er fantastisk, vinder alle.

Et pyramidespil fungerer på samme måde som et MLM. Men i lighed med Ponzi-ordninger har pyramidespillet ikke noget produkt at sælge og er derfor et bedrageri.

Sådan undgår du Ponzi-ordninger

Ponzi-planer er overalt, og planlæggerne er altid på udkig efter nye ofre. Selvfølgelig er der risici forbundet med enhver virksomhed, og det er forståeligt. Men det er din opgave som investor at sørge for, at du lægger din kapital i de rigtige hænder.

Følgende er problemer og trin, du bør overveje, før du engagerer dig i en virksomhed:

- Invester kun i det du forstår. Undgå forretningsforslag, som du ikke kan finde ud af.

- Vær ikke grådig.

- Tjek promotoren og virksomheden. Kør altid baggrundstjek.

- Vær på vagt over for uopfordrede tilbud.

- Sørg for, at virksomheden er registreret og reguleret. Dette hjælper med at luge ud i de fleste svindelnumre.

- Vær på vagt over for lavrisikoinvesteringer.

- Rådfør dig med en finansiel ekspert, før du forpligter dig til en investering.

Smarte Ponzi-skemaer

Ud over blot at se godtroende investorer ud, udnytter smarte Ponzi-ordninger ofte hypen omkring nye teknologier til at få dem til at virke som moderne og komplekse virksomheder med en lys fremtid.

Nogle af disse teknologier inkluderer kryptovalutaer, Blockchain, smarte kontrakter, Forex-industrien, aktier og så videre. Fælles for dem alle med andre Ponzi-ordninger er imidlertid, at deres grundlæggere ikke er engageret i de forretninger, de hævder at være engageret i.

Bemærkelsesværdige Smart-Ponzi-svindelnumre inkluderer Onecoin , Bitconnect , PlusToken og Mining Max . Du finder også systemer som Terra LUNA med hokuspokus-algoritmer, der lyder så smarte, at alle vil investere i dem – indtil de går ned og brænder.

Bemærkelsesværdige Ponzi Schemes & Schemers

Der er så mange Ponzi-planer og skemalæggere derude, men nogle er større end andre. Her er de mest populære:

- Charles Ponzi – Manden, som denne forbrydelse er opkaldt efter. Han døde fattig og knust.

- Bernie Madoff - Indtog anslået 62 milliarder dollars. Dømt til 150 år og døde i fængsel.

- Onecoin – Ponzi-ordning for kryptovaluta. Dets grundlægger, Ruja Ignatova, er stadig på flugt.

- Zeek belønninger – Internet Ponzi-ordning.

- MMM – Massivt Ponzi-program med millioner af ofre.

Ofte Stillede Spørgsmål

Q: Jeg tror, jeg er blevet offer for en Ponzi-ordning, hvad gør jeg?

A: Rapportér først til banken og bloker eventuelle yderligere midler til svindlerne. Næste rapport til de relevante myndigheder. (Se ressourceafsnittet nedenfor)

Q: Kan jeg få mine penge tilbage fra en Ponzi-ordning?

A: Det kommer an på. Hvis fidusen stadig kører, så kan du måske. Men fortsæt med forsigtighed og advarer myndighederne, hvor det er nødvendigt. Hvis svindleren allerede er forsvundet, er det mindre sandsynligt.

Q: Er alle kryptovalutaer Ponzi-ordninger?

A: Ikke alle kryptovalutaer er en Ponzi-ordning eller startet som sådan. Markedskræfterne ændrer dog mennesker, og penge kan være meget fristende. Så det er nødvendigt at regulere cryptocurrency-industrien, ellers vil Ponzi-ordninger og andre svindelnumre fortsætte.

Q: Hvor længe varer Ponzi-ordninger?

A: Et pyramidespil kan vare i mange år, og det giver dem ofte indtryk af at være legitime. Mens Bernie Madoffs svindelnummer varede i 17 år, er den gennemsnitlige levetid for et pyramidespil 4.3 år, hvor intriganten tjener cirka 30% af det samlede udbytte. – kilde

Spørgsmål: Er højafkast-investeringsprogrammer også Ponzi-ordninger?

A: Ja. Mindst 99 % af HYIP (High Yield Investment Programs) er Ponzi-ordninger.

Ressourcer

https://en.m.wikipedia.org/wiki/List_of_Ponzi_schemes

https://www.investor.gov/protect-your-investments/fraud/types-fraud/ponzi-scheme

https://adviserinfo.sec.gov/IAPD/Default.aspx

https://www.sec.gov/edgar.shtml

Online High Yield Investeringsprogrammer

- https://reviewparking.com/top-hyip/

- https://hyip-zanoza.me/vote-hyips

- https://bitmoneytalk.com/top-hyip/

Konklusion

Hvis du støder på en mulighed for at tjene penge, der lover nem indtjening eller fantastiske, konsekvente afkast på din investering, så er det højst sandsynligt et fupnummer.

Husk, hvis det er for godt til at være sandt, så er det sandsynligvis det.

Relaterede artikler